0931-8276785

13965522023

米乐官方入口目前,国内中厚板市场正处于多空因素交织的关键阶段。从宏观层面看,稳增长政策持续发力,基建投资项目加速落地,对中厚板的刚性需求形成了一定支撑;但与

米乐官方入口目前,国内中厚板市场正处于多空因素交织的关键阶段。从宏观层面看,稳增长政策持续发力,基建投资项目加速落地,对中厚板的刚性需求形成了一定支撑;但与此同时,房地产市场仍处于调整周期,新开工项目不足,导致建筑用中厚板需求增长乏力。在供给端,部分钢厂为追求规模效应,产能释放意愿较强,市场供应压力有所显现,而原材料价格的波动也进一步加剧了成本端的不确定性。这种供需两端的复杂博弈,使得中厚板市场的韧性与压力并存,价格走势面临较大的变数。下面笔者通过近几年价格走势、库存、产能分布及产量与消费量对比等维度浅析中厚板市场现状。

观察2025年度中厚板价格走势,年初受春节假期影响,市场交易活跃度偏低,价格以稳为主;进入二季度,随着各地基建项目集中开工,需求端释放加速,叠加部分区域环保限产政策收紧,市场供应阶段性偏紧,价格呈现震荡上行态势,5月份价格指数达到年内阶段性高点。然而,6月下旬开始,高温多雨天气对户外施工造成一定阻碍,需求环比出现回落,同时前期高价资源陆续到货,市场库存压力逐步累积,价格开始承压下行。三季度中后期,在“金九银十”传统旺季预期的提振下,贸易商补库积极性有所提高,价格止跌企稳并小幅反弹,但由于房地产市场数据仍未出现明显好转,反弹力度相对有限。进入四季度,北方地区天气转冷,户外施工项目陆续停工,需求进入季节性淡季,而钢厂年底冲量意愿增强,市场供应压力再度凸显,价格整体呈现弱势调整格局,年末价格较年内高点回落约8%。总体来看,2025年中厚板价格指数呈现“先扬后抑再震荡”的运行特征,各阶段走势均与供需关系的变化以及宏观政策的导向密切相关。

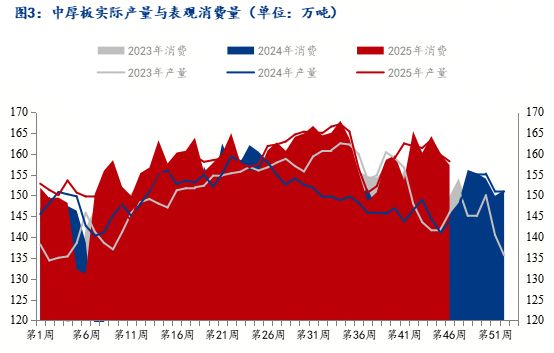

回顾近三年同期价格走势,2023年受全球大宗商品价格上涨及国内疫情后复工复产推动,中厚板价格整体处于高位运行;2024年则因房地产调控加码及钢材出口受阻,价格呈现震荡下行趋势。对比可见,2025年价格波动幅度虽小于2024年,但市场对政策面和需求端的敏感度显著提升,价格传导节奏加快,短期行情受情绪面影响更为明显。从价格与库存、产量的联动关系来看,2025年二季度价格上行阶段,库存同步下降,产量增速放缓,印证了供需错配对价格的拉动作用;而四季度价格下行期间,库存持续累积,产量维持高位,进一步加剧了市场的调整压力。

截至发稿,据Mysteel不完全调研数据显示,全国中厚板65城社会库存在248.33万吨,由图观之,当前库存水平较上月同期上升5.2%,较去年同期下降2.8%。从库存变化趋势来看,2025年以来中厚板社会库存呈现“季节性累积-去化-再累积”的波动特征:一季度受春节假期影响,市场消化节奏放缓,库存持续攀升,2月达到年内库存峰值301.07万吨;二季度随着需求回暖,库存进入快速去化阶段,4-5月单月去库量均超过15万吨,6月底库存降至220万吨以下;进入三季度,虽然“金九银十”旺季需求有所释放,但钢厂产能释放速度加快,库存去化进程受阻,8月起库存开始小幅回升;四季度以来,北方需求季节性萎缩,南方市场也受多雨天气影响,库存累积速度进一步加快,目前已连续三个月呈现环比增长态势。分区域来看,华东、华北等主要消费区域库存占比合计超过60%,其中华东地区库存同比增幅最大,达到7.3%,主要受当地钢厂资源投放量增加及终端采购节奏放缓影响;而西南、西北地区库存同比有所下降,反映出区域需求分化特征明显。从库存结构来看,普碳中厚板库存占比达78%,低合金中厚板占比22%,其中普碳板库存同比上升6.5%,低合金板库存同比下降3.2%,显示出高附加值品种需求相对稳健,库存压力主要集中在常规规格资源。结合当前库存水平及市场供需格局,短期内若需求端无明显改善,钢厂持续保持高位生产,中厚板社会库存或将进一步攀升,对价格形成压制作用。

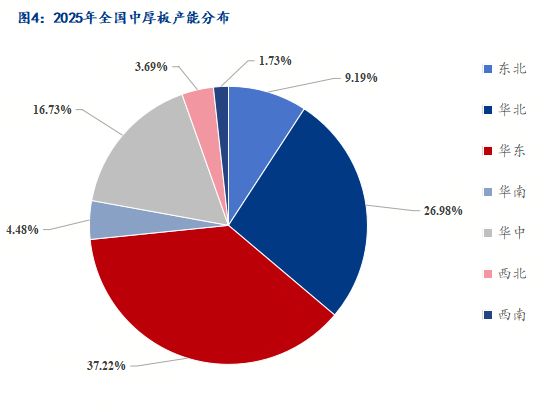

据Mysteel不完全统计,近三年产量和表观消费量数据显示,整体呈现波动上升趋势,其中2023年产量为7789万吨,2024年增长至7810万吨,2025年预计产量将达到8100万吨左右,同比增长3.7%。从季度产量分布来看,2025年一季度受春节及部分区域环保限产影响,产量相对较低,为1957万吨;二季度随着钢厂全面复产及需求回升,产量显著增加至2056万吨,创年内单季度新高;三季度产量保持在2045万吨的高位水平,主要受钢厂利润修复及订单支撑;四季度在目前背景下,多数钢厂主动减产意愿不强,预计产量将继续维持。分区域来看,华北地区作为中厚板主要生产基地之一,产能占比维持在27%左右,2025年华北地区产量预计达2150万吨;华东地区凭借完善的产业链配套和旺盛的下游需求,产能占比约为37%,预计2025年产量为2940万吨;此外,西北、西南地区产量也呈现稳步增长态势,主要受当地基建投资增加及钢厂产能置换项目投产带动。

消费量方面,2023年表观消费量为7790万吨,2024年略增至7810万吨,2025年预计回升至8000万吨左右,同比增长2.43%。从下游消费结构来看,基建领域仍是中厚板消费的主力军,占比约45%,2025年随着各地重大交通、能源、水利等基建项目的密集开工,基建用中厚板消费量预计达3470万吨,同比增长3.2%;工程机械行业占比约20%,受益于挖掘机、起重机等产品出口增长及国内更新换代需求,消费量预计为1540万吨,同比增长2.5%;而房地产领域占比从2023年的20%下降至2025年的15%左右,主要受新开工面积持续下滑拖累。值得注意的是,2025年中厚板出口表现亮眼,预计出口量同比增长10%,主要得益于海外市场对高附加值中厚板产品的需求增加及钢厂出口政策的积极调整,出口市场的增长部分缓解了国内消费压力。此外,当前中厚板社会库存水平为近三年同期最高位,对中厚板流通市场而言仍存在一定压力,尤其是在需求淡季,高库存可能进一步抑制价格反弹空间。

总体而言,2025年国内中厚板市场在政策支撑与需求分化的双重作用下,呈现出“韧性中承压、博弈中前行”的运行态势。从全年表现来看,宏观层面的稳增长政策为市场注入了重要信心,基建投资的强劲发力有效对冲了房地产需求的下滑,成为支撑中厚板消费的核心力量;供给端虽受产能释放和成本波动影响,但出口市场的增长及部分钢厂的阶段性减产在一定程度上缓解了国内供应压力。价格走势上,“浅V型”的特征反映了供需关系的阶段性变化,而库存与产量的联动则进一步印证了市场内在的调整逻辑。展望未来,中厚板市场的运行仍将紧密围绕政策导向与产量调整、需求恢复节奏,基建与高端制造业的需求增长潜力值得期待,但房地产市场的调整周期、原材料价格的不确定性以及产能释放压力仍需持续关注。对于市场参与者而言,需密切跟踪宏观政策动向、下游需求变化及库存去化进度,以更好地把握市场节奏,应对潜在风险与机遇。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

3-1!樊振东5天双杀+连场逆转王楚钦,27-7,邓亚萍:T0级别选手

苏炳添最后一舞!全运会男子4X100米:湖北队38秒60夺冠,广东队获得第四名

档位最强!荣耀500官宣全系8000mAh青海湖大电池:抖音连刷31小时

红米K100 Pro Max曝光:2亿像素大底+潜望长焦,K90系列不香了

上一篇:住在西安小事“不出门”

下一篇:国际观察|透视破产潮背后的德国经济困局

地址: 甘肃省兰州市城关区南河北路608号红星财富中心15楼09室

电话:0931-8276785

手机:13965522023

邮箱: 96552002@qq.com

Copyright © 2024 米乐机电产品有限公司 版权所有 备案号:陇ICP备20001439号 网站地图